Chi Phí Tư Vấn Lập Dự Toán

Lập dự toán chi phí chào thầu gói thầu tư vấn giám sát

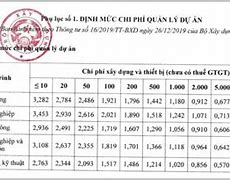

Chi phí lập dự toán và thẩm tra dự toán

Hiện tôi đang công tác trong lĩnh vực đầu tư xây dựng, cho tôi hỏi 02 nội dung dưới đây: dự án của tôi có TMĐT là 32 tỷ, trong đó có 14 tỷ là thiết bị Nhập khẩu và 10 tỷ là chi phí xây dựng hệ thống. Như vậy tôi tính chi phí tư vấn như thế này đúng hay không: 1. Chi phí lập dự toán = ĐM 957 x (Gxd + GTb)trước thuế Trong đó: ĐM 957 là chuẩn hoặc nội suy Gxd: là chi phí xây dựng trước thuế Gtb: là chi phí TB nhập khẩu trước thuế. Vì trong 957 nói chi phí xây dựng trước thuế, tôi chưa hiểu rõ có bao gồm chi phí thiết bị hay không xin cám ơn

Lập báo cáo đề xuất chủ trương đầu tư xây dựng là công việc tư vấn đầu tư xây dựng (theo Nghị định 10/2021/NĐ-CP điều 31 khoản 1) được thực hiện ở giai đoạn Chủ trương đầu tư của dự án có sử dụng vốn đầu tư công hoặc vốn ODA/vốn vay ưu đãi nước ngoài.

Chi phí lập báo cáo đề xuất chủ trương đầu tư là Chi phí tư vấn đầu tư xây dựng.

Dự toán chi phí tư vấn gồm các khoản chi phí: chi phí chuyên gia (Ccg); chi phí quản lý (Cql); chi phí khác (Ck); thu nhập chịu thuế tính trước (TL); thuế giá trị gia tăng (GTGT) và chi phí dự phòng (Cdp). Các khoản chi phí được xác định cụ thể như sau:

Xác định theo số lượng chuyên gia, thời gian làm việc của chuyên gia (số lượng tháng-người, ngày-người hoặc giờ-người) và tiền lương của chuyên gia tư vấn.

Công thức xác định: Ccgi = Scgi x Tcgi x Lcgi

- Scgi là số lượng chuyên gia loại i cần thiết để thực hiện công việc, dự kiến 03÷04 chuyên gia gồm: chủ nhiệm dự án (01 người), kỹ sư chính (01÷02 người), kỹ sư kinh tế (01 người)

- Tcgi là thời gian làm việc của chuyên gia, dự kiến 10÷20 ngày (bao gồm cả chỉnh sửa, hoàn thiện báo cáo)

- Lcgi là tiền lương của chuyên gia loại i (chuyên gia trong nước xác định theo Thông tư 11/2021/TT-BXD phụ lục 4, bảng 6.3, chuyên gia nước ngoài xác định theo thông lệ quốc tế)

Bảng 6.3: ĐƠN GIÁ NGÀY CÔNG CHUYÊN GIA TƯ VẤN XÂY DỰNG

- Chuyên gia tư vấn có chuyên môn được đào tạo phù hợp với chuyên ngành tư vấn và có từ 15 năm kinh nghiệm trở lên trong chuyên ngành tư vấn.

- Chuyên gia tư vấn có bằng thạc sỹ trở lên, có chuyên môn được đào tạo phù hợp với chuyên ngành tư vấn và có từ 8 năm kinh nghiệm trở lên trong chuyên ngành tư vấn.

- Trưởng nhóm tư vấn hoặc chủ trì tổ chức, điều hành gói thầu tư vấn.

Không vượt quá 1.500.000 đồng/ngày công

- Chuyên gia tư vấn có chuyên môn được đào tạo phù hợp với chuyên ngành tư vấn và có từ 10 đến dưới 15 năm kinh nghiệm trong chuyên ngành tư vấn.

- Chuyên gia tư vấn có bằng thạc sỹ trở lên, có chuyên môn được đào tạo phù hợp với chuyên ngành tư vấn và có từ 5 đến dưới 8 năm kinh nghiệm trong chuyên ngành tư vấn.

- Chủ trì một hoặc một số hạng mục thuộc gói thầu tư vấn.

Không vượt quá 1.150.000 đồng/ngày công

- Chuyên gia tư vấn có chuyên môn được đào tạo phù hợp với chuyên ngành tư vấn và có từ 5 đến dưới 10 năm kinh nghiệm trong chuyên ngành tư vấn.

- Chuyên gia tư vấn có bằng thạc sỹ trở lên, có chuyên môn được đào tạo phù hợp với chuyên ngành tư vấn và có từ 3 đến dưới 5 năm kinh nghiệm trong chuyên ngành tư vấn.

Không vượt quá 770.000 đồng/ngày công

- Chuyên gia tư vấn có chuyên môn được đào tạo phù hợp với chuyên ngành tư vấn và có dưới 5 năm kinh nghiệm trong chuyên ngành tư vấn.

- Chuyên gia tư vấn có bằng thạc sỹ trở lên, có chuyên môn được đào tạo phù hợp với chuyên ngành tư vấn và có dưới 3 năm kinh nghiệm trong chuyên ngành tư vấn.

Không vượt quá 580.000 đồng/ngày công

bao gồm các chi phí liên quan đến hoạt động của bộ phận quản lý, điều hành tổ chức tư vấn (tiền lương của bộ phận quản lý), chi phí duy trì hoạt động của tổ chức tư vấn; chi phí văn phòng làm việc; chi phí xã hội (đóng quỹ bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp,...theo quy định thuộc trách nhiệm của tổ chức tư vấn); mua bảo hiểm trách nhiệm nghề nghiệp và các khoản chi phí quản lý khác có liên quan đến hoạt động của tổ chức tư vấn.

Chi phí quản lý xác định bằng tỷ lệ phần trăm (%) của chi phí chuyên gia, cụ thể tại Bảng 6.1:

Bảng 6.1: TỶ LỆ CHI PHÍ QUẢN LÝ

Chi phí khác bao gồm chi phí đi lại, lưu trú (nếu có); chi phí văn phòng phẩm, thông tin, liên lạc; chi phí khấu hao thiết bị; chi phí ứng dụng khoa học công nghệ, quản lý hệ thống thông tin công trình; chi phí hội nghị, hội thảo và các khoản chi phí khác (nếu có). Các khoản chi phí này xác định trên cơ sở dự kiến nhu cầu cần thiết của từng loại công việc tư vấn. Được xác định bằng 10% x (CG + QL)

4. Thu nhập chịu thuế tính trước (TN)

Thu nhập chịu thuế tính trước được xác định bằng 6% x (CG + QL)

Thuế giá trị gia tăng được xác định bằng 10% x (CG + QL + K + TN)

Chi phí dự phòng được xác định bằng 10% x (CG + QL + K + TN + VAT)

Chiêu sinh các lớp học xây dựng hàng tháng, cam kết làm được việc.

Chi phí lập báo cáo chủ trương đầu tư Chi phí lập báo cáo chủ trương đầu tư Chi phí lập báo cáo chủ trương đầu tư chủ trương đầu tư chủ trương đầu tư chủ trương đầu tư chủ trương đầu tư chủ trương đầu tư chủ trương đầu tư chủ trương đầu tư chủ trương đầu tư chủ trương đầu tư chủ trương đầu tư chủ trương đầu tư

Chi phí lập dự án đầu tư là chi phi ban đầu chuẩn bị lập dự án trình các cấp thẩm quyền phê duyệt

Trong thực tế khi đầu tư xây dựng công trình, chủ đầu tư (CĐT) phải lập dự án đầu tư xây dựng công trình để xem xét, đánh giá hiệu quả về kinh tế - xã hội của dự án và trình các cơ quan có thẩm quyền phê duyệt. Dự án đầu tư xây dựng công trình còn có tên gọi khác là báo cáo nghiên cứu khả thi hay FS - Feasibility Study. Tại Việt Nam, dự án đầu tư được phân thành 3 nhóm A, B, C theo tổng mức đầu tư và tính chất dự án. Việc phân loại này sẽ quyết định một dự án sẽ phải thông qua bước lập báo cáo đầu tư xây dựng công trình trước khi lập dự án (nhóm A), lập dự án đầu tư xây dựng công trình (nhóm B, C), báo cáo kinh tế - kỹ thuật xây dựng công trình (một số công trình đặc biệt) hay chỉ cần lập hồ sơ xin cấp giấy phép xây dựng (nhà ở riêng lẻ). Nội dung của dự án đầu tư xây dựng công trình bao gồm phần thiết kế cơ sở (BD - Basic Document) và phần thuyết minh dự án. Dự án đầu tư xây dựng được cấp có thẩm quyền phê duyệt hoặc thỏa thuận là cơ sở pháp lý để triển khai hồ sơ thiết kế kỹ thuật (TD - Technical Document) và hồ sơ thiết kế bản vẽ thi công (ED - Executive Document). Công ty cổ phần Tư vấn đầu tư & Thiết kế xây dựng Minh Phương có nhiều Kỹ sư, Kiến trúc sư, thạc sỹ và cử nhân kinh tế giỏi trong việc lập các dự án đầu tư xây dựng công trình cho các dự án có mục đích sản xuất kinh doanh.

Bảng tính Chi phí lập dự án đầu tư

1- Investment reports: from 0.025% to 0.25% of the investment value

2- Reports of investment, planning, design and execution: pursuant to the Regulations of the Ministry of Construction and cut down % depend on the projects

3- Project management consultancy: a. Construction certificate registration: 1.2 % of the invested project value b. Execution stage: 3 % of the invested project value 4- Civil house design:

+ under 200m2 : 120,000VND/m2

+ upper 200m2 : 100,000VND/m2

+ under 200m2 : 100,000VND/m2

+ upper 200m2 : 100,000VND/m2

d. Villa interior: 120,000VND/m2

e. Town-house architecture and interior:

+ under 200m2 : 140,000VND/m2

+ upper 200m2 : 130,000VND/m2

f. Villa architecture and interior: 200,000VND/m2

Contact: Nguyen Van Thanh – Cell phone: 0903649782 – www.lapduan.com

Minh Phuong Construction Design and Investment Consultancy Corp

Address: 158 Nguyen Van Thu St., Dakao Ward, HCMC

GỌI NGAY - 0903649782 - 028 35146426

CÔNG TY CP TV ĐẦU TƯ VÀ THIẾT KẾ XÂY DỰNG MINH PHƯƠNG

Địa chỉ: Số 28 B Mai Thị Lựu, Phường Đa Kao, Quận 1, TPHCM

Chi nhánh: 2.14 Chung cư B1,số 2 Trường Sa, P 17, Q Bình Thạnh, TPHCM

Email: [email protected]

Phương pháp xác định dự toán chi phí tư vấn đầu tư xây dựng được quy định như thế nào? Văn bản pháp luật nào quy định về vấn đề này? Mong sớm nhận được phản hồi.

Phương pháp xác định dự toán chi phí tư vấn đầu tư xây dựng được quy định tại Khoản 5 Điều 9 Thông tư 09/2019/TT-BXD, cụ thể như sau:

- Chi phí tư vấn trong dự toán xây dựng được xác định trên cơ sở định mức tỷ lệ phần trăm (%), định mức tính bằng khối lượng hoặc bằng cách lập dự toán phù hợp với khối lượng, phạm vi công việc, chế độ, chính sách do Bộ trưởng Bộ Xây dựng ban hành hoặc công bố, cơ quan nhà nước có thẩm quyền ban hành hoặc công bố. Trường hợp một số công việc tư vấn đầu tư xây dựng thực hiện trước khi xác định dự toán xây dựng thì được xác định bằng giá trị hợp đồng tư vấn đã ký kết phù hợp với quy định của Nhà nước.

- Trường hợp phải thuê chuyên gia tư vấn nước ngoài thì chi phí tư vấn được xác định bằng cách lập dự toán phù hợp với yêu cầu sử dụng tư vấn (số lượng, chất lượng), các quy định của cấp có thẩm quyền và thông lệ quốc tế. Phương pháp xác định chi phí thuê chuyên gia tư vấn nước ngoài theo hướng dẫn của Bộ trưởng Bộ Xây dựng.

- Phương pháp xác định chi phí tư vấn đầu tư xây dựng thực hiện theo hướng dẫn của Bộ trưởng Bộ Xây dựng. Riêng phương pháp xác định chi phí khảo sát xây dựng thực hiện theo hướng dẫn tại Phụ lục số 9 ban hành kèm theo Thông tư này.

Ban biên tập phản hồi thông tin.